Um modelo muito utilizado para explicar o retorno de um ativo é o CAPM (

Capital Asset Pricing Model). Esse modelo afirma que o excesso de retorno do ativo em relação ao ativo livre de risco é proporcional, em média, ao excesso de retorno do mercado, novamente em relação ao ativo livre de risco. Se denotarmos o retorno do ativo na data

ti por R

i, o retorno do mercado na data t

i por M

i e o retorno do ativo livre de risco por R

f (assumido constante no tempo), então o CAPM pode ser escrito como

onde os resíduos

?i são assumidos independentes e identicamente distribuídos com média 0 e variância

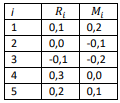

?2 . Observamos retornos conforme a tabela a seguir.

Note que as médias amostrais de

R e

M são

, e as variâncias amostrais de

R e

M são ambas 0,025.

Assumindo-se o modelo CAPM e

Rf = 5%, se a média do excesso de retorno para o mercado é 10%, a estimativa da média do excesso de retorno para o ativo é de: